川村雅則ゼミナールで作成している『北海学園大学学生アルバイト白書2019』からの転載です。貸与型奨学金の利用(借金)に依存した大学等への進学は、教育を受ける権利という観点からはもちろんのこと、卒業後の返済の負担・困難という観点からも問題です。継続して考えていきたいと思います。

川村ゼミでは2019年も、中京大学教授の大内裕和(2017)『奨学金が日本を滅ぼす』朝日新聞出版、で奨学金問題の勉強をしました。その上で、奨学金問題に取り組む弁護士からお話をうかがいたく、西博和先生の事務所を訪ねました。当日のやりとりを再構成してまとめました。

──西先生が弁護士になったきっかけや、どうして奨学金問題に取り組んでおられるのか教えてください。

はじめまして、今日はよろしくお願いします。

私は、大学入学時は理系を選択していたのですが、博士課程を修了しても仕事が決まらないような先輩の状況をみてきました。いわゆる高学歴ワーキングプアの走りですよね。

それで国を変える仕事として国家公務員を目指したのですが、でも例えば、学費問題ひとつをとってみても、省庁間の利害関係などがあって、現実をそう簡単には変えられそうにない。これはちょっと違うかなと思いまして、法学部に入ったのだから司法試験を受けていろいろなものを見てみようと思いまして、4回ほど司法試験を受けて弁護士になりました。

その間、弁護士が弁護団を組んで社会を具体的に変えていく姿を目の当たりにしました。例えば、過労死問題ひとつとっても、遺族と手を携えて社会を変えていく、そのような手法で社会を社会変えられるのだと思い、今こうして弁護士をしています。

奨学金問題に関わるようになったのは、知り合いの弁護士から、奨学金問題のイベント・相談会に誘われまして、とりあえず行ってみましたところ、奨学金制度の被害を受けている、奨学金の返済ができずに困っている、訴訟を起こされた、などたくさんの相談があって、ここまでの事態になっていると思っていなかったので、非常に驚きました。

その後も、弁護士らで電話相談が企画されて、声をかけてもらいまして、そこでもたくさんの相談電話がかかってきました。これはもう団体をちゃんと立ち上げて継続的にやるべきではないかと。それが、2013年に立ち上げた北海道学費・奨学金を考える会、通称インクルなんです。

もともとは、学生の方が代表をしていて、弁護士サイドは法律相談が中心だったのですが、代表の彼は学費・奨学金制度の研究に力を入れていました。なので、私が奨学金問題に本格的に関わるようになったのは2013年7月ですね。

──奨学金制度は非常に複雑で、しかも、制度設計が動いています。様々な相談が来て、対応も大変ではないでしょうか?

法律の構造としてはそう難しくはありません。

必要な対応は幾つかに分類できると思います。どんな人が相談に来られているか、どこの段階での相談になっているのか──例えば、返すのが難しいという次元の話なのか、ほんとに返すことができなくなって訴訟を起こされる段階まできているのか、どのぐらいの期間返していないのか、などなどで、問題がある程度カテゴライズできます。

そういう意味では全体像さえつかまえることができれば、対応は難しくありません。当時で9割がたの相談は解決できていて、残りの1割のコアな相談をまだ継続で行っているところです。

未解決の具体例をあげると、返還猶予願出の不承認問題があります。日本学生支援機構の調べでも2016年度だけで2000件を超えています。本来返還猶予がされておかしくない収入水準なのに、申請が不承認なのです。

その前に問題の整理をしますね。

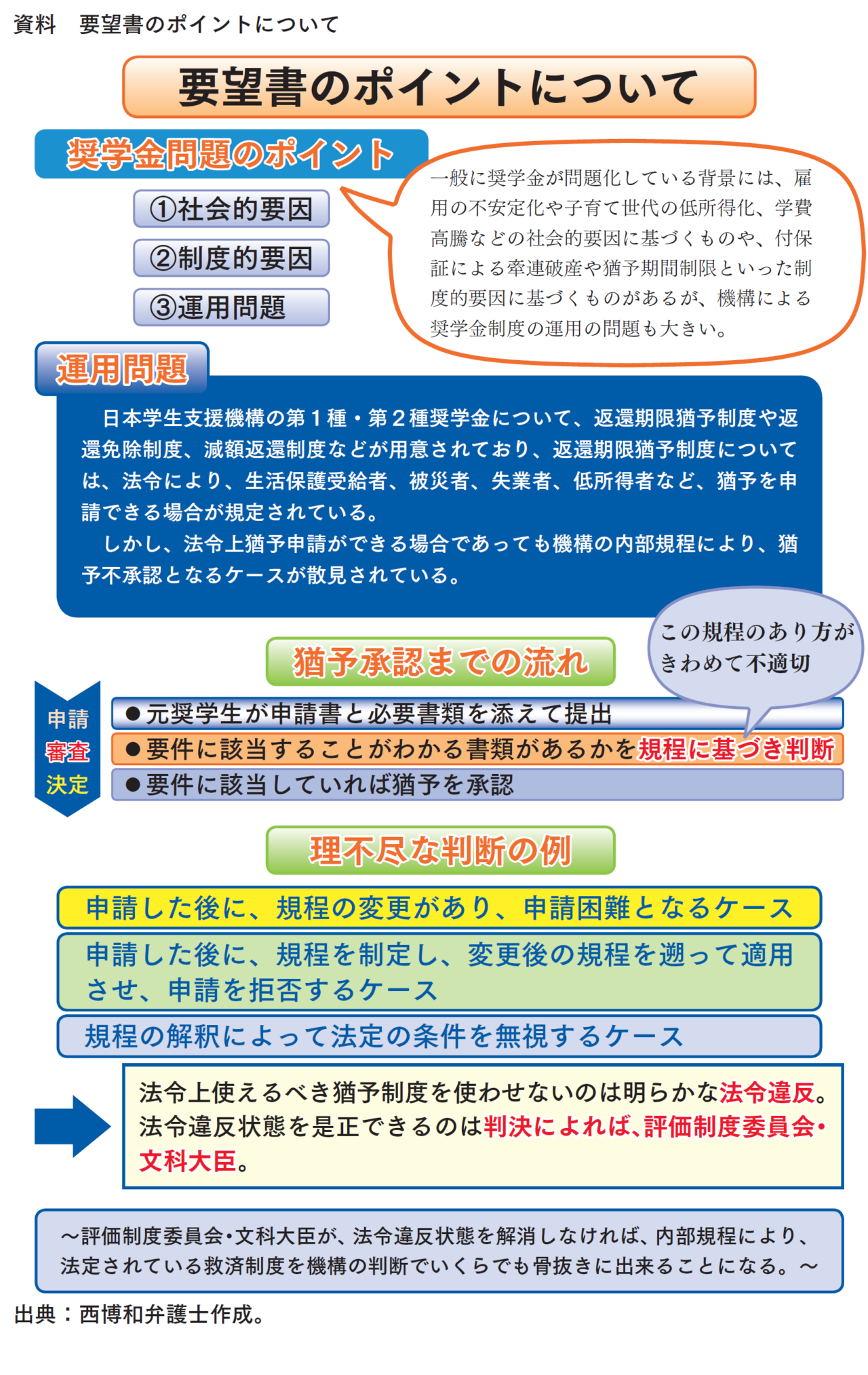

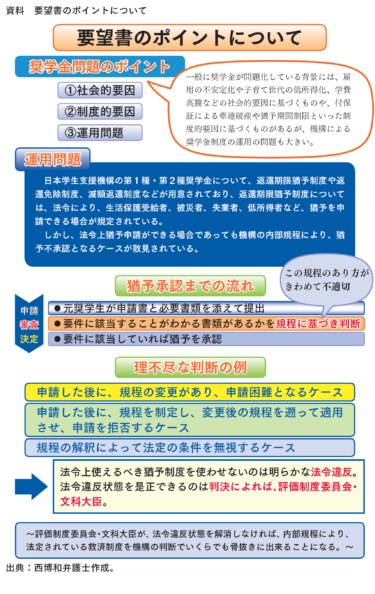

この資料〔写真〕は、国会議員や文科省への要請で使ったもので、書かれているとおり、奨学金問題は、①社会的要因、②制度的要因、③運用的要因という三つのフェーズに分けられると私は考えています。

まず社会的要因とは、学費が上がっていく一方で、学費負担者の賃金は上がらずにむしろ下がっていく状況下で、仕送りが減って、学生の皆さんはアルバイトをしたり、奨学金を借りたりすることを選択せざるを得ない。これを社会的要因と呼んでいます。

次に制度的要因というのは、奨学金には猶予制度や免責制度などの救済手段がありまして、例えば年収300万円以下の方や生活保護を受けている元奨学生の方は当分の期間は返済を要しないとなっています。年収300万円以下の人などの場合の猶予は、その期間が10年と決まっています。このように救済制度に期間制限があったり、保証人に救済制度がないことが制度的問題に分類されます。

私が弁護士として特に力を入れて取り組んでいるのが最後の運用問題です。制度があるのにもかかわらず、機構がそれを使わせてくれないということです。民法の一般的な解釈を無視しているケースも含めて、運用の問題であると思います。ここで先ほどの返還期限猶予願出の不承認問題に戻ります。

なぜ不承認になるかと言いますと、私は「二重の絞り」問題と言っています。

つまり返還期限猶予制度は、日本学生支援機構法をはじめとする法令や業務方法書に規定されているのですが、その上に、内部規定や取り扱い要領で新たな要件を定めて、二重の絞りをかけているのです。

例えば、昔は、奨学金の返還誓約書は、今のように最初ではなく最後に書くことになっていたのですが、その際に、保証人欄を埋められない事例があった。そういうケースは返還誓約書未提出者という扱いになって、一般的なのとは異なる方法で返済を求めることができるように内部規定ではなっていたりする。そういう、法律上で定めたことの上に、機構が独自につくることのできる内部規定で返還期限猶予の申請をはねているケースがあるのです。

また今でこそ、人的保証制度と機関保証制度の二本立てですが、2006年までは人的保証制度しかなかったのですよ。機関保証制度は使えない。ですから、保証人の方が返還をしていて途中で亡くなった場合には、新たな保証人を立てなければならない、そうしなければ、返還猶予制度は使えない、などの問題もあります。

──新聞記事にも書いていますが、内部規定を改め、さかのぼって適用させる「後出しじゃんけん」のような事例もあるのですね。驚きました。そうした、猶予が適用されず最終的に自己破産という選択をしなければならない人の話を聞きます。そのような場合、その後の生活はどうなってしまうのでしょうか。自分事として非常に心配です。

まず債務整理についてお話をします。借金の支払いを困難になった際に支払い額を減らしたり、まったく支払わずに済むようにするなどして、借金に追われる状況を改善しましょう、という制度の手続きのことを債務整理と言いまして、個人の方の債務整理の方法としてオーソドックスなものとしては三種類あります。

一つ目は、借金を分割して支払うようにするいわゆる任意整理。多くの場合には利息は付かないようにして、今ある借金を分割してゼロにしていくパターンです。

二つ目は、個人再生。民事再生法という法律の中にあるのですが、これは借金の額をかなり圧縮して、一定期間の間で払うことができるようにするもので、例えば500万円の借金であれば5分の1の100万円ほどに圧縮して返していくことができるようにするものです。

三つ目は、破産で、もう完全に支払うことはせずともよいというものです。

二つ目と三つ目の方法は、いずれも法律に定められたいわゆる法的整理と言われる債務整理の方法です。

これらの場合は、持っている財産もしくはそれに相当する金銭は原則としてすべて債権者に返さないといけないことになっています。ただし、今後の生活に必要な最低限のお金は「自由財産」として持つことができることになっています。例えば破産の場合には99万円までの現金がこれにあたります。

借金をするような人や借金を返せない人はだらしがないというイメージがあるかもしれませんが、少なくとも私が関わっている事件では、ほとんどの場合、そういう人物像とは異なっています。みなさん、なんとかして返したいという方が多い。ですから、破産よりは個人再生を選ばれます。自己破産するケースで多いのは働くことが困難なケースですね。

自己破産に暗いイメージをもっているかもしれませんが、むしろ、借金から解放されて、必要に応じて生活保護制度などで生活を保障すると、精神的にも余裕ができて、今まで働けなかったような人たちが働けるようになったりもする。そういう意味では、借金の返済で身も心もつぶれるよりはよほどよいのではないかと思います。

──なるほど。ところで、先ほどの機構の運用問題に含まれると思うのですが、返還する必要がないのに機構が説明をしていなかったために、お金を返還しすぎてしまっていたという問題が報道されていました。西先生たちもこのことに取り組んでいるとうかがっています。どういうことなのでしょうか。

配布したこちらの資料(訴状要旨)を使って説明しますね。

この訴訟では、支援機構から奨学金を借りた学生の保証人になった人が、本来返還しなくてもよかったお金の返還を求めるものです。

先ほど少しふれましたが、このケースでは、人的保証を立てて奨学金を借りていました。人的保証の場合には、原則として親族から、連帯保証人と保証人とを立てることになります。このときの保証人は、連帯保証人との対比で単純保証人と呼ばれています。

民法では保証人の数に応じて保証すべき債務は頭割りになります。つまり、奨学金を借りて返せなくなったときの残金が200万円だった場合、保証人は二人いるので、単純保証人が返済すべき額は、100万円です。

ところが機構は、単純保証人に対して200万円をそのまま請求していたのです。同種の事件を2件扱っていて、一人目の方はおおよそ150万円ほど返していた。もう一人の方は、一括で200万円を返してしまっていた。本来は、多く払いすぎた分――1件目の方は50万円、2件目の方は100万円が返還されれば問題はないのですが、返還されず、訴訟に至ったというのが経緯です。

問題があると我々が思っているのは、一つは、単純保証人の返済額が保証人の数によって頭割りになるということは法律に書いてあると主張したことです。そのような法律の細かな条文を知っている人が果たしてどれだけいるでしょうか。また、今後も、こうしたルールを周知することは考えていないと我々に対しても回答してきたのです。独立行政法人という立場で公益的な活動をしている団体として許されないと我々は思います。

──過払いが発覚してもその分が戻してもらえない上に、今後も説明の予定はないというのは驚きました。奨学金制度をめぐる問題は奥深いのですね。

学生のみなさんがそこまで知る機会はそうそうないですよね。例えばほかにも、支援機構は、金融機関ではないため、金融機関に課せられるような規制がありません。そのため、本来であれば貸金業法上は夜間・深夜の取り立てはできないことになっていますが、機構はそれができます。

たしかに、機構の奨学金制度は金融機関と違って、信用に応じた与信の判断を受けることなく、学生であれば誰でもお金を借りることができる制度です。このことは憲法も規定する、学問の自由や教育を受ける権利を経済的に支える上で極めて重要な仕組みかと思います。

しかしそのことが逆に元奨学生を苦しめているという問題もあるのです。先ほどの、勝手に内部規定を作って運用する問題がまさにそうですよね。

──なるほど。そういうなかで西先生たちは、インクルと、奨学金問題全国対策会議で、奨学金問題への取り組みをされています。最終的にはどのようなことを目指しているのですか。

我々の最終目標としては教育費用の無償化の実現と、奨学金の給付型化です。制度が少しずつでき始めているので、今はそれを種火にして、運動をどんどん大きくしていこうという段階です。

もちろん制度の実現の前には、厳しい取り立てや過払いの問題などの解決が当面の課題となります。

それぞれ、局面というか次元が異なる話でもあります。例えば弁護士団体では、制度の運用改善を目指す要望書を提出したりもしています。全国会議では、ここ数年では、衆参両院の各党に質問状を送ったり、奨学金制度に関することを政策の公約に盛り込んでもらうような取り組みをしています。

最初の頃はほとんどの政党が非協力的だったのですが、継続しているうちに、熱心に対応してくださるようになりました。ぜひ、学生であるみなさんたちにも、自分たちに関わる問題として取り組んでいただけたらと思います。

──はい。まずは教わったことをあらためて整理してみたいと思います。お忙しいなか今日は本当にありがとうございました。

参考資料

『北海道新聞』朝刊で連載された記事「奨学金のいま/司法の現場から」

「(上)金融業化:滞納提訴、相次ぐ自己破産」2018年8月28日付

「(中)後出し:返済猶予、裁量で規定変更」2018年8月30日付

「(下)利用離れ:低所得者の訴え門前払い」2018年8月31日付